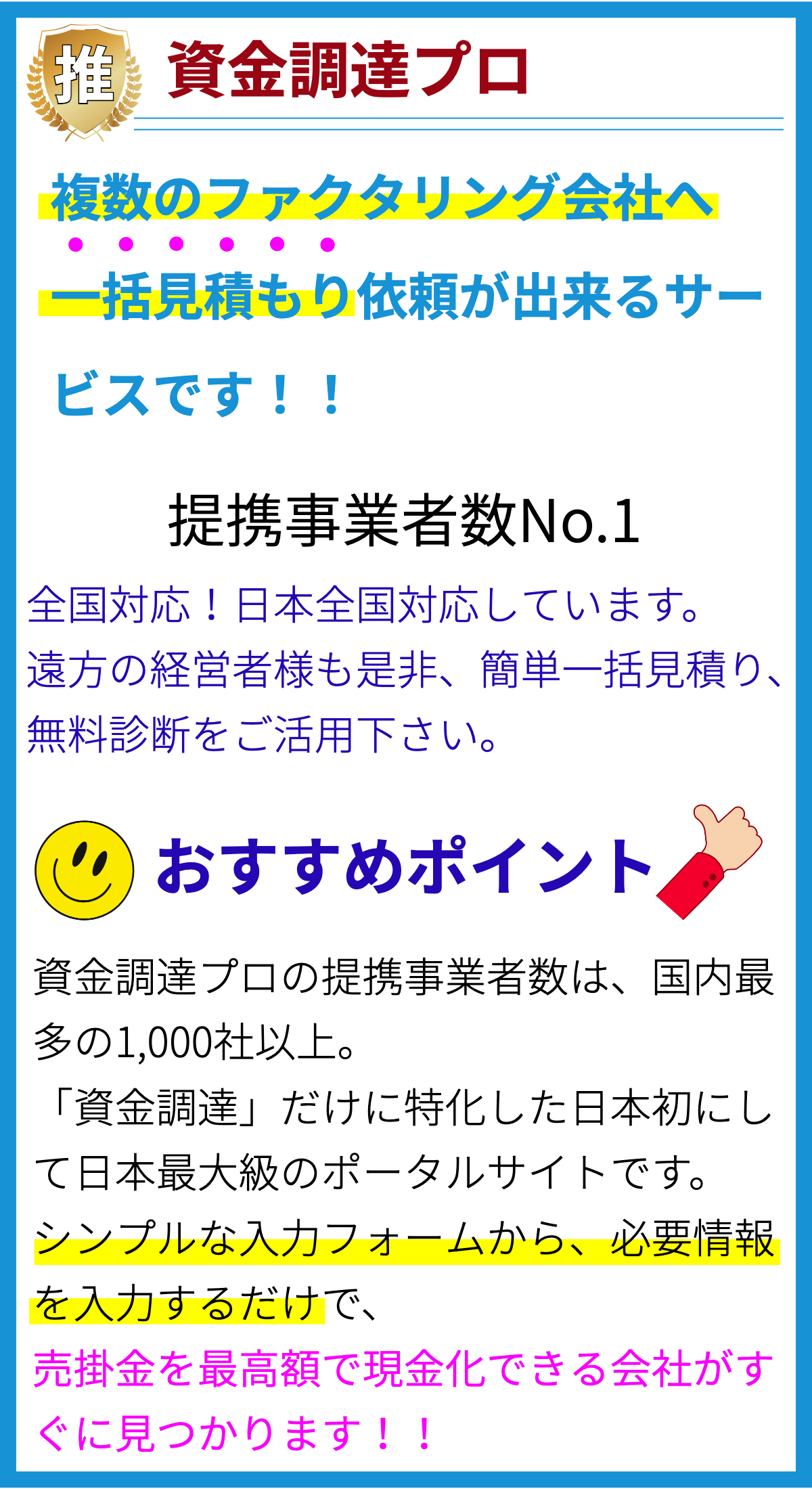

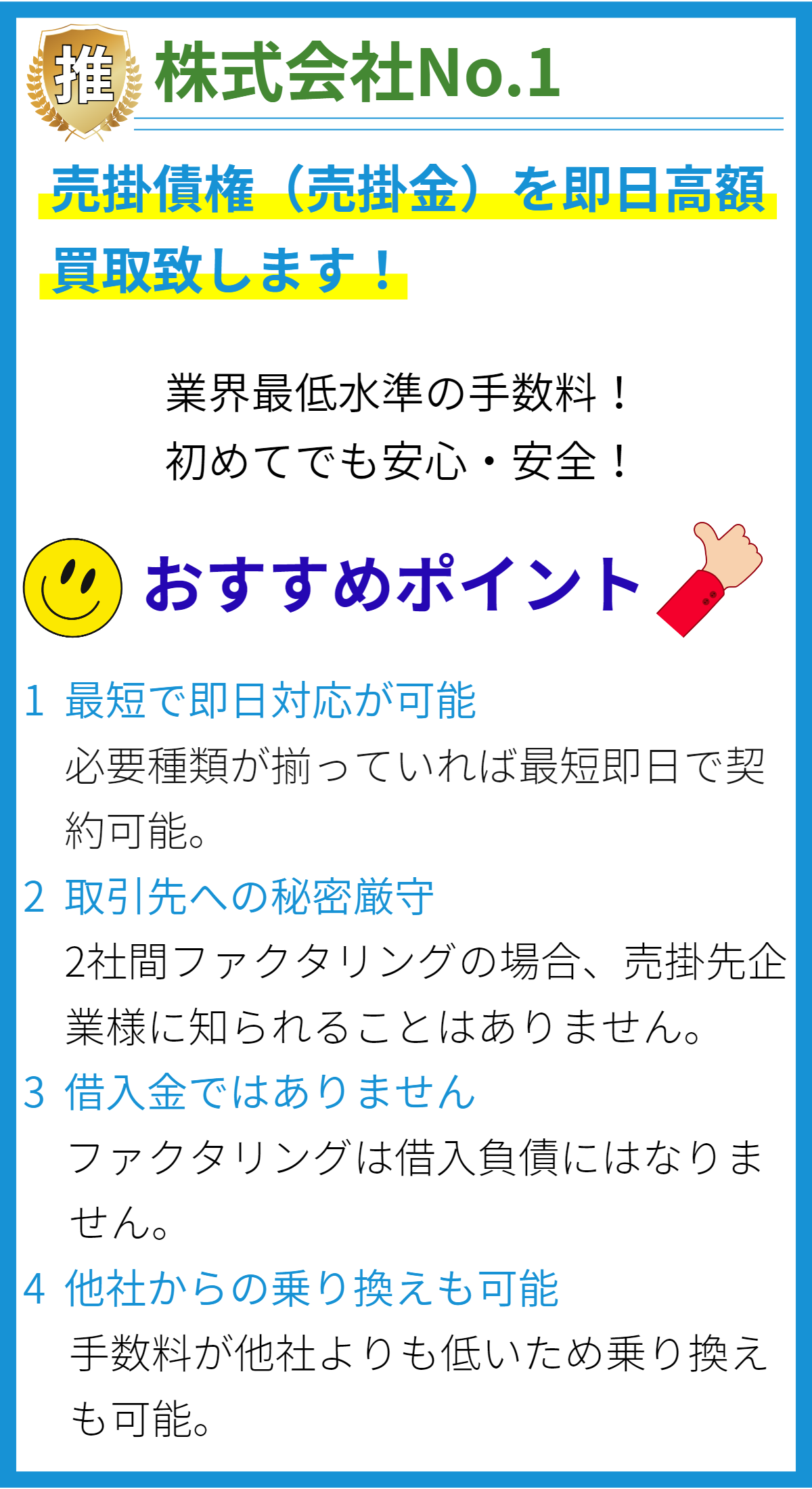

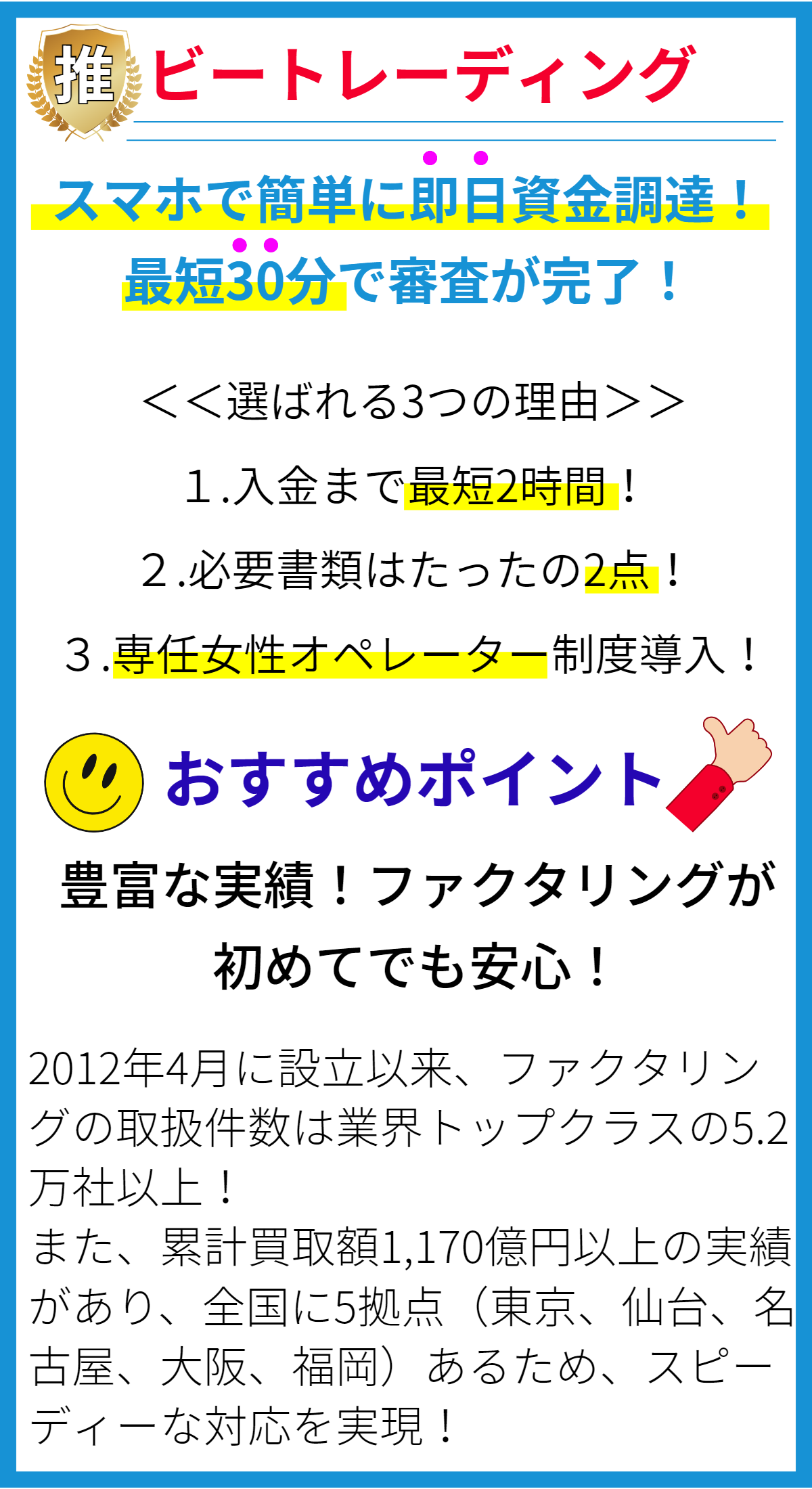

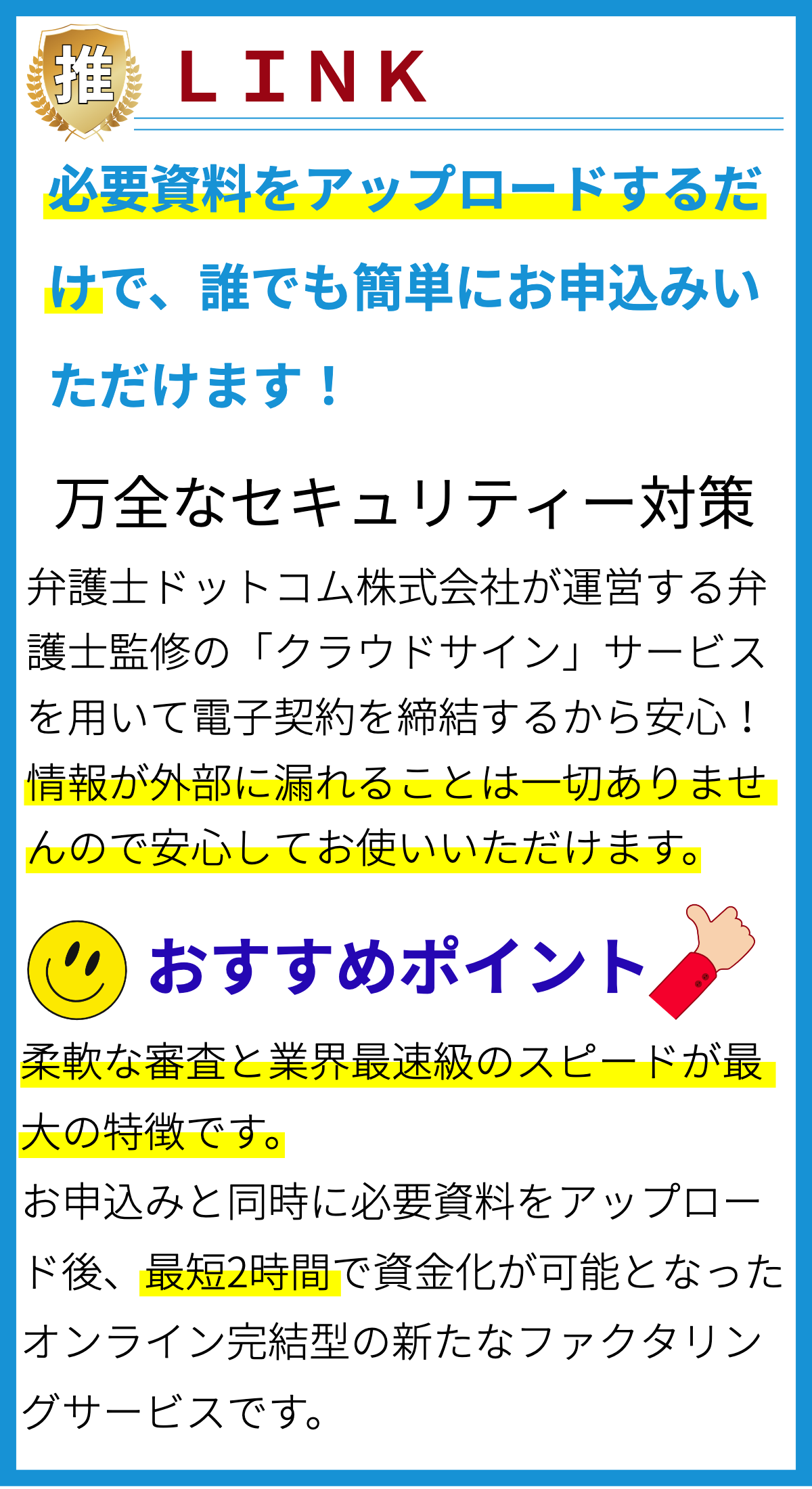

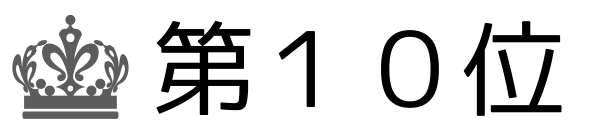

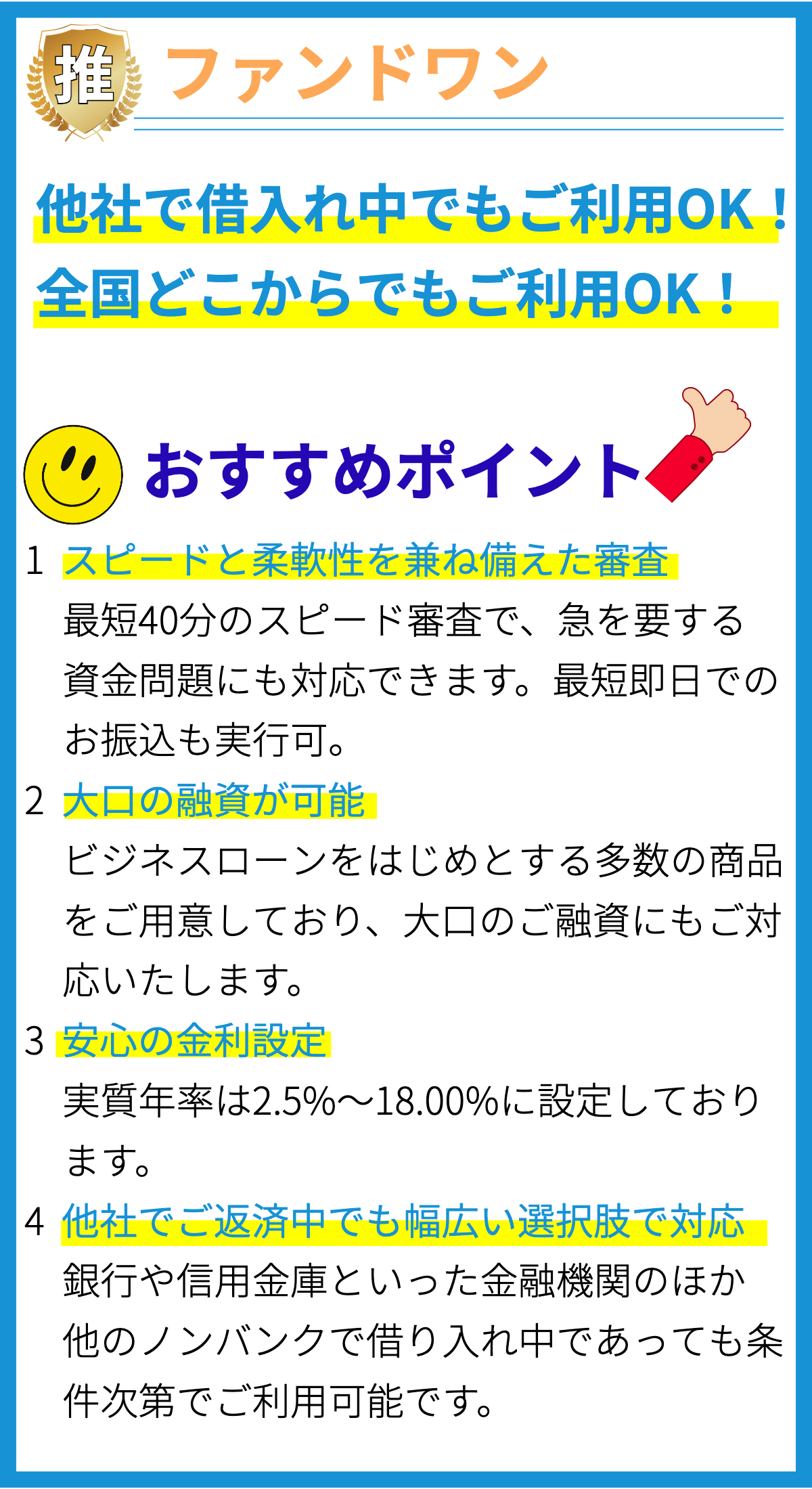

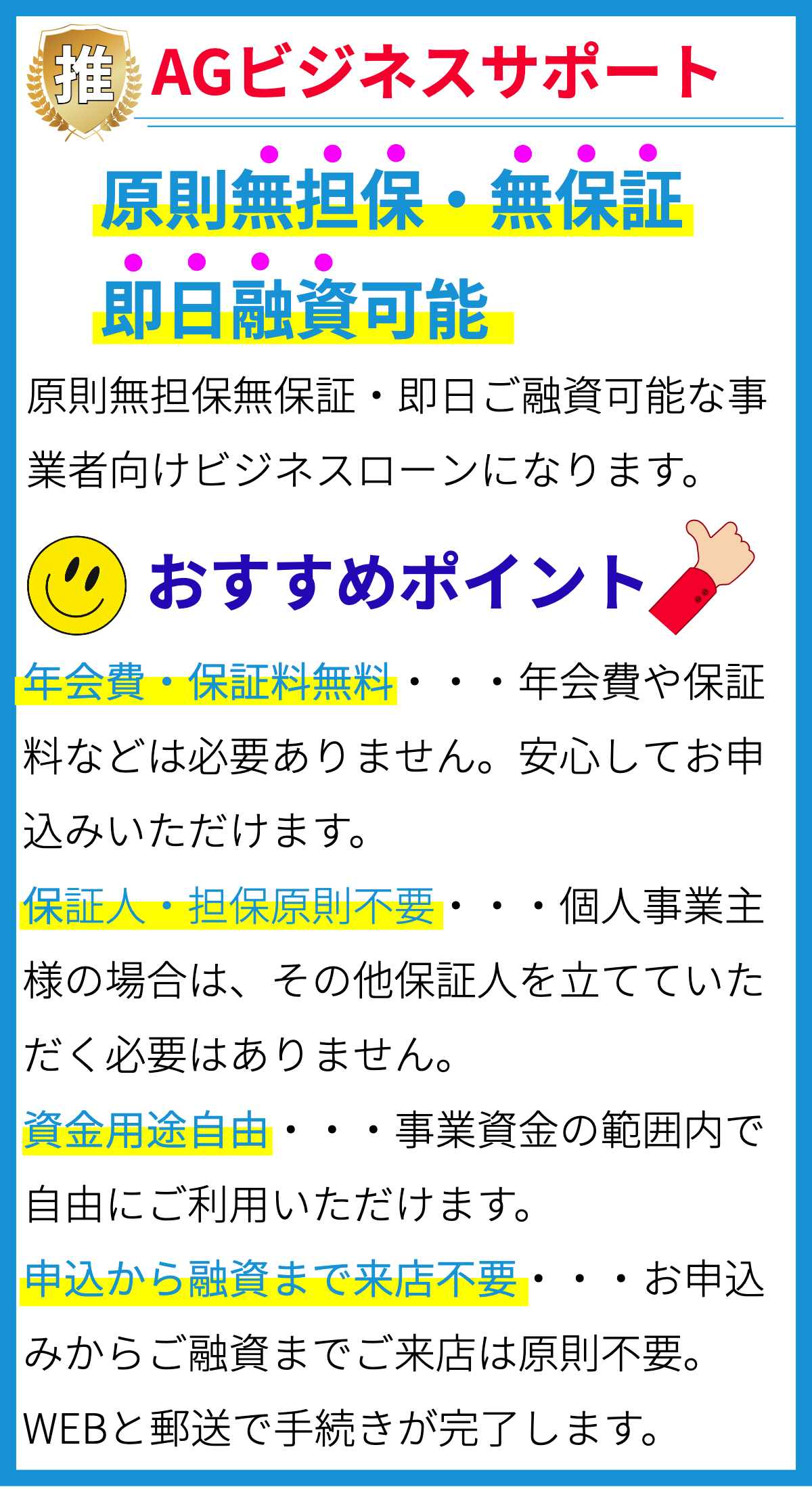

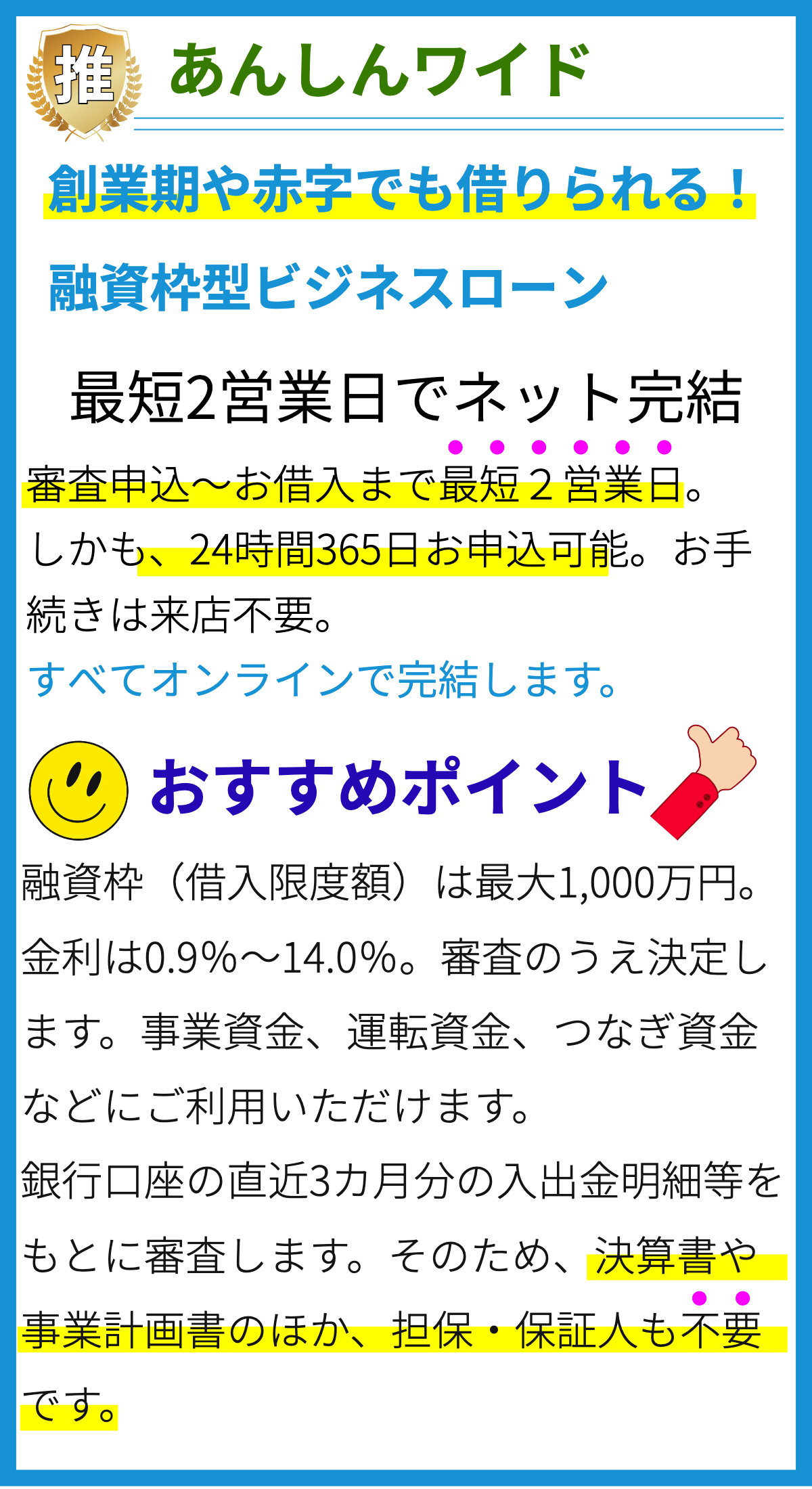

【PR】

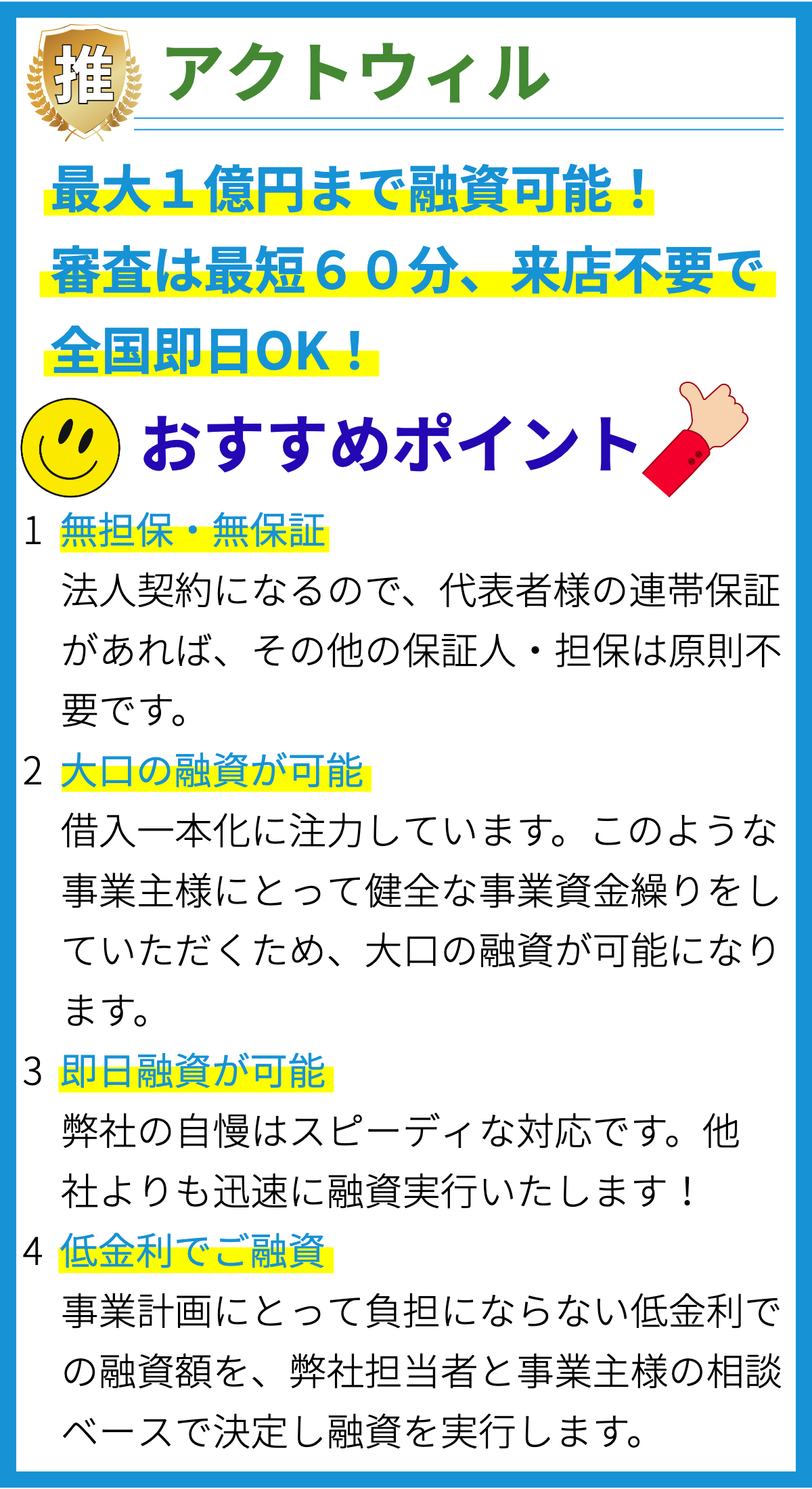

【PR】

ファクタリングの特徴

1. 債権の売却

ファクタリングは、企業が未回収の債権をサードパーティに売却する取引形態です。企業は未収金を現金化し、リスク回避や資金調達の手段として利用します。

2. 信用保証

ファクタリング会社は、債権の売却に伴う信用リスクを一部負担します。これにより、企業は売掛金の回収リスクを軽減し、安定したキャッシュフローを確保できます。

3. 速やかな資金調達

ファクタリングは迅速な資金調達手段として知られています。企業は債権を売却することで即座に現金を受け取り、経営資金不足を解消できます。

4. 信用評価の影響軽減

企業の信用評価による融資制約を受けないため、ファクタリングは信用力の低い企業にとっても利用可能です。売掛金を担保として活用できます。

5. 買掛金の削減

ファクタリングを利用することで、企業は早期に現金を受け取るため、供給業者に対する買掛金を削減できます。これにより、割引や優遇条件を獲得しやすくなります。

6. 信頼性向上

ファクタリング会社が回収業務を担当するため、プロの手による債権回収が行われます。これにより、企業の取引先に対する信頼性が向上します。

7. 財務効率化

ファクタリングは売掛金回収業務のアウトソーシングを可能にし、企業は財務部門を効率化できます。内部リソースを他の業務に集中できます。

8. 柔軟性

ファクタリングは、企業のニーズに合わせて柔軟に提供されます。必要に応じて一部の債権のみを売却することも可能で、自由度が高いです。

9. 固定費の削減

ファクタリングは固定費を削減するメリットも持っています。従業員を雇用して債権回収業務を行う必要がなくなり、運用コストが削減されます。

10. 適用業種の多様性

ファクタリングは製造業、小売業、サービス業など、さまざまな業種で利用されています。業種によらず、未回収債権の資金化が可能です。

11. 長期的な関係構築

ファクタリング会社との長期的な関係を築くことで、信頼性が高まり、より有利な条件でサービスを受けることができる場合もあります。

12. 債権管理の外部委託

ファクタリングは債権管理を外部に委託する形態であり、企業は債権回収の手間やリスクを軽減できます。

13. 現金フローの改善

売掛金の現金化により、企業の現金フローが改善され、運転資金不足に陥りにくくなります。

14. 透明性

ファクタリング取引は透明性が高く、取引履歴や回収状況が明確に記録されます。企業はビジネスプロセスを追跡しやすくなります。

15. 成長支援

ファクタリングは企業の成長を支援します。資金調達が容易であるため、新規プロジェクトや拡大計画の実現がスムーズになります。

16. 長期的な経営戦略

ファクタリングは短期的な資金調達手段だけでなく、長期的な経営戦略の一部としても活用されます。企業の資金計画に組み込むことができます。

17. 利用の注意点

一方で、ファクタリングには手数料や利息などの費用がかかるため、コストを考慮する必要があります。また、取引条件によっては企業のイメージに悪影響を及ぼす場合もあるため、慎重に選択する必要があります。

18. 法的規制

各国において、ファクタリングに関する法的規制が存在します。取引前に法的要件を確認し、遵守することが重要です。

19. 信頼性のあるファクタリング会社

ファクタリング会社の選定は慎重に行うべきです。信頼性のある会社を選ぶことで、円滑な取引が保証されます。

20. カスタマイズされたソリューション

ファクタリングは企業のニーズに合わせてカスタマイズされるため、最適なソリューションを提供するファクタリング会社を選ぶことが重要です。

21. 税務上の影響

ファクタリング取引は税務上の影響をもたらすことがあり、税務アドバイザーの助言を受けることが重要です。

22. 継続的な評価

企業はファクタリングの効果を継続的に評価し、経営戦略に組み込むかどうかを判断する必要があります。適切なタイミングでファクタリングの利用を見直すことが大切です。

23. 信頼と機密性

ファクタリング取引は信頼関係を築く重要な要素であり、機密情報の扱いにも注意を払う必要があります。ファクタリング会社との信頼関係を構築し、機密情報の保護を確保しましょう。

24. リスク管理

ファクタリングはリスクを軽減する手段でもありますが、リスクを完全に排除するものではありません。企業はリスク管理策を継続的に検討し、適切な対策を講じる必要があります。

25. 透明な契約

契約条件や手数料など、ファクタリング取引に関する情報は透明で明確に記載されるべきです。透明な契約は紛争を回避し、円滑な取引を実現します。

26. 顧客関係の維持

ファクタリングを利用する際には、顧客関係の維持が重要です。ファクタリング会社が回収業務を担当するため、取引先への対応が円滑であることが大切です。

27. クレジット制度との併用

ファクタリングはクレジット制度と併用されることがあります。企業は自身の資金調達戦略に合わせて、ファクタリングとクレジット制度を組み合わせて活用することができます。

28. 長期的な視点

ファクタリングは一時的な資金調達手段ではなく、長期的な経営戦略に組み込むべきです。将来のキャッシュフロー計画にファクタリングを考慮しましょう。

29. 成熟度の向上

ファクタリング市場は成熟度を高めており、多様な選択肢が存在します。企業は市場を調査し、最適なファクタリング会社を見つけることができます。

30. 資金効率化

ファクタリングは資金効率化に寄与します。資産を現金化することで、企業は生産性向上や新たな投資機会の創出に貢献します。

31. 国際取引への対応

ファクタリングは国際取引にも適用可能であり、複数の国で事業展開する企業にとって有用です。国際的なビジネスにおいてもリスク軽減と資金調達を支援します。

32. 財務戦略の柔軟性

企業はファクタリングを財務戦略の一部として活用し、柔軟な経営対策を講じることができます。景気変動に対する適切な対応が可能です。