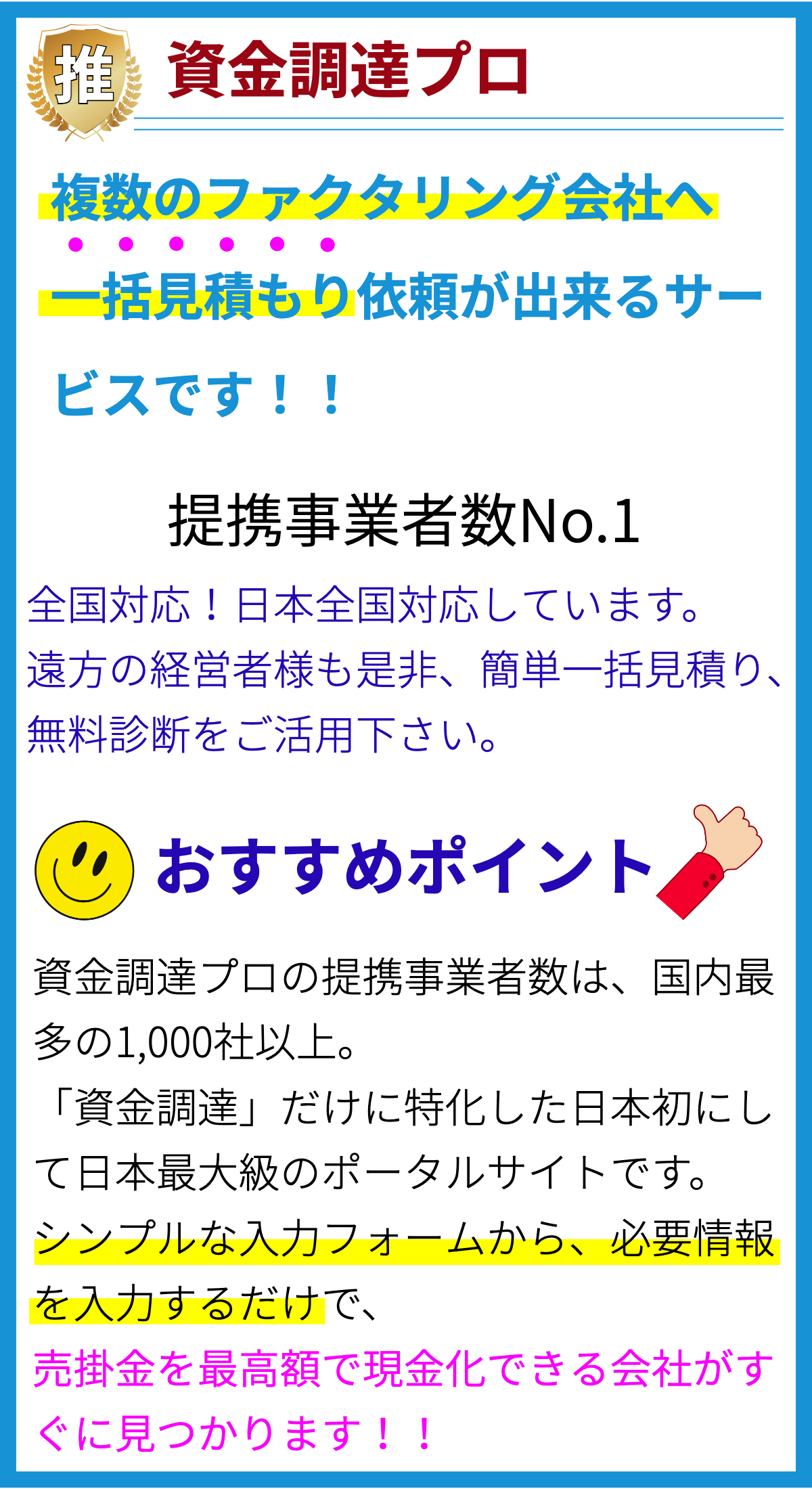

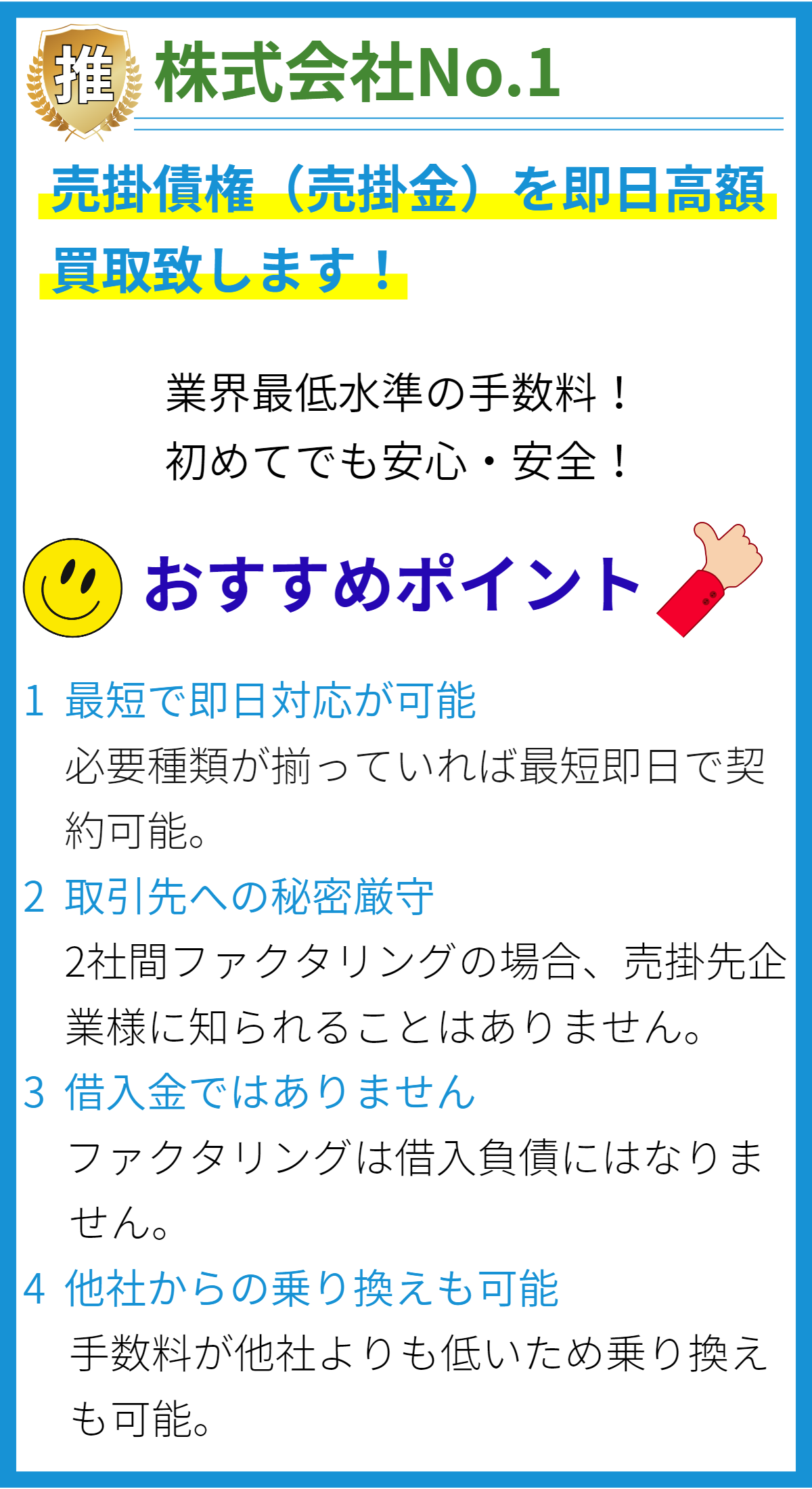

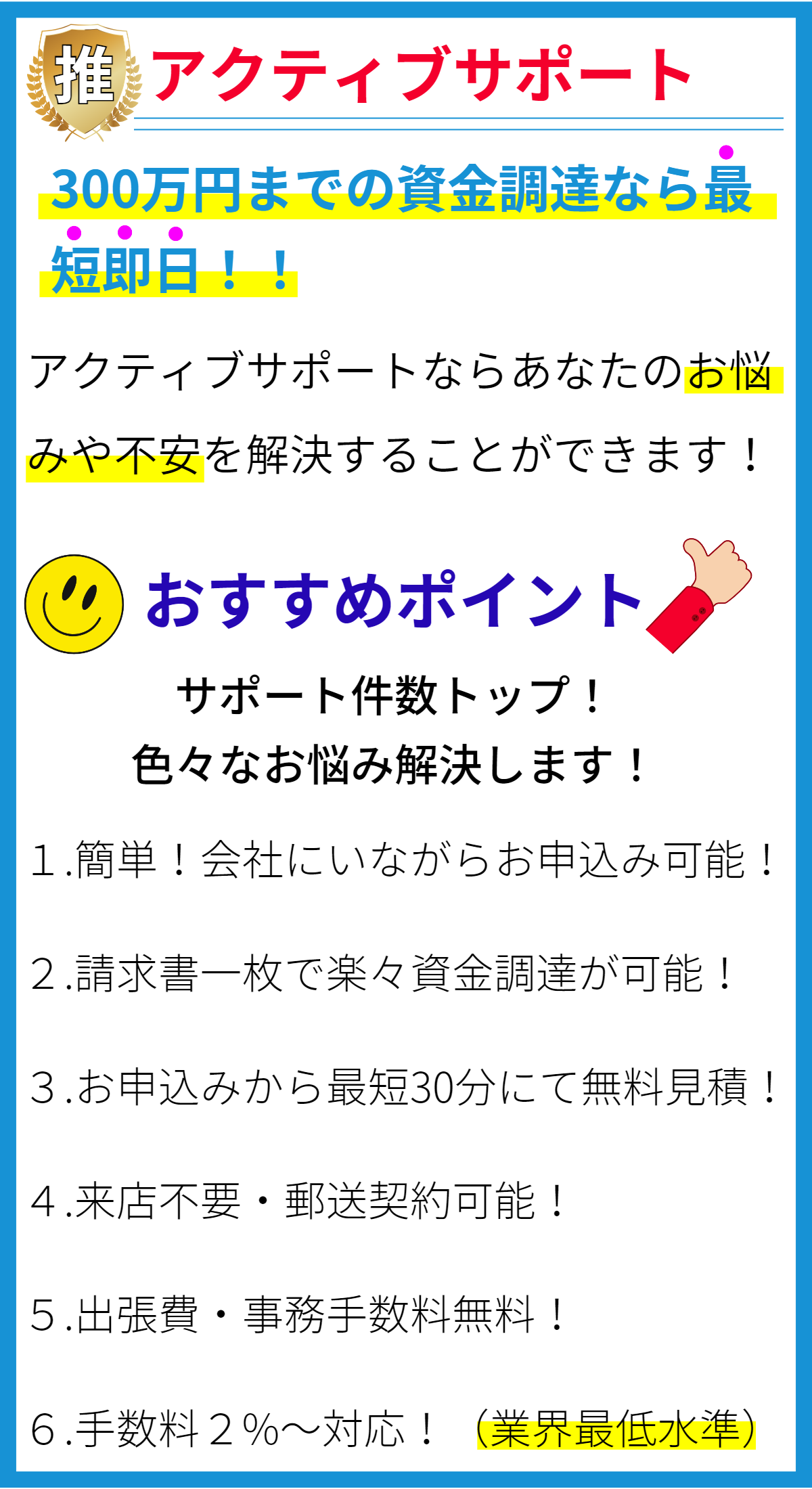

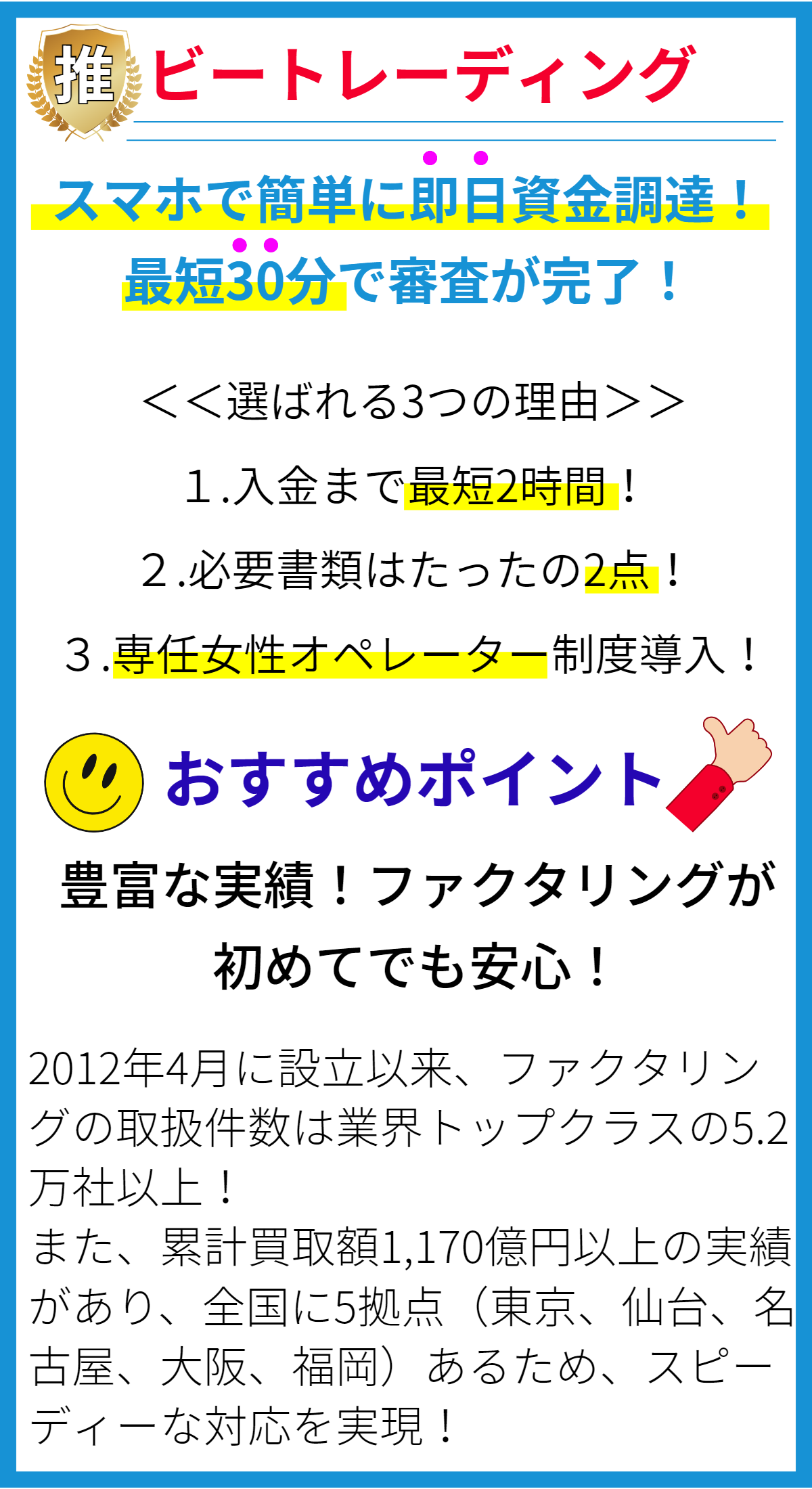

【PR】

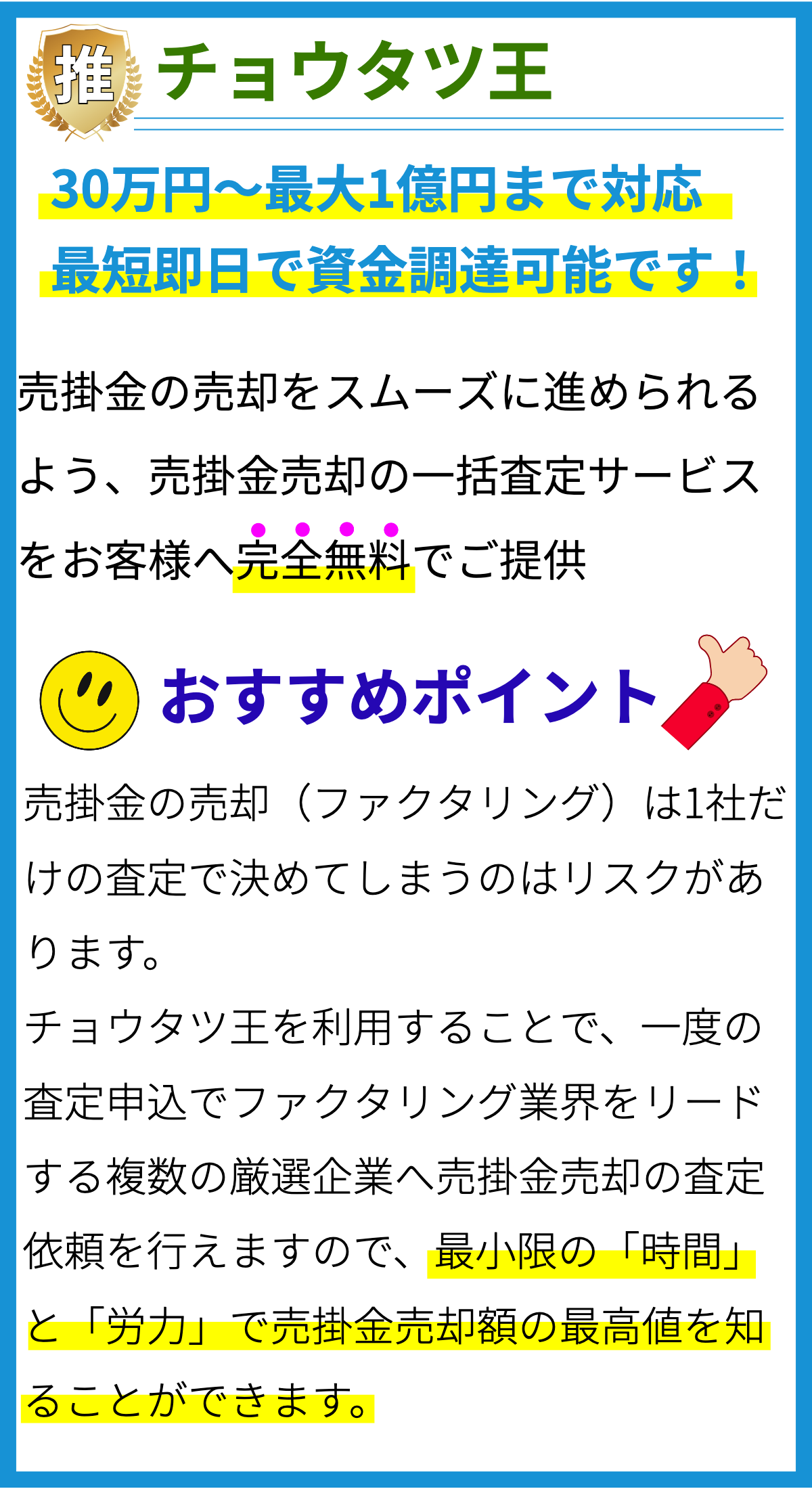

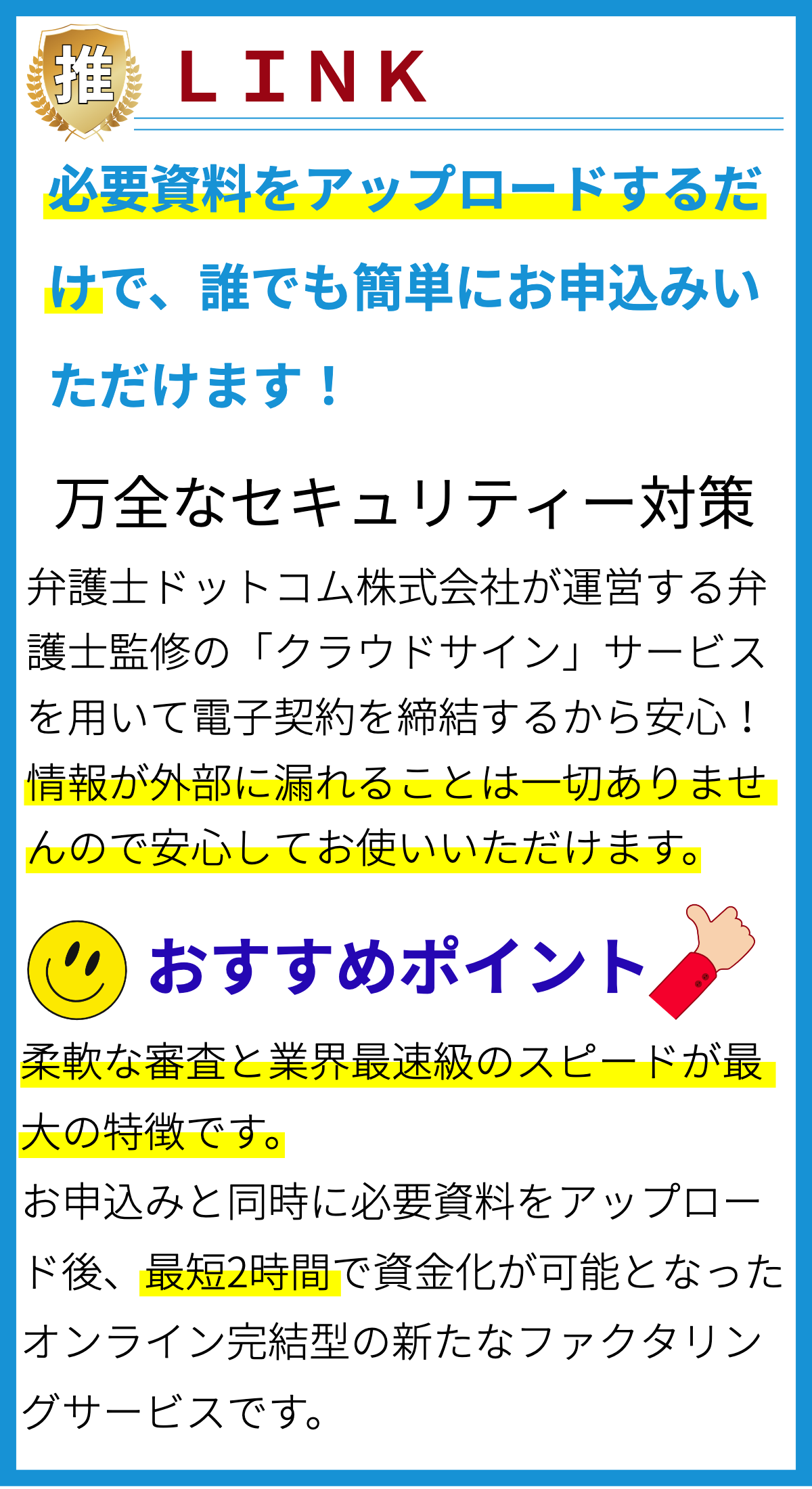

【PR】

ファクタリングの概要

ファクタリングは、企業や個人が持つ未収入金(売掛金)を、早期に現金化するための財務手法の一つです。このプロセスは、ファクタリング会社と呼ばれる専門の金融機関を介して行われます。以下では、ファクタリングの概要について詳しく説明します。

1. ファクタリングの基本概念

ファクタリングは、売掛金を持つ事業者が、その売掛金をファクタリング会社に売却することで、即座に現金を受け取る仕組みです。この際、ファクタリング会社は売掛金の一部(通常は割引後の金額)を事業者に支払い、売掛金の回収業務を担当します。

2. ファクタリングの利点

ファクタリングには以下の利点があります。

- 即座に現金を受け取ることができるため、資金調達に困らない。

- 売掛金の回収リスクをファクタリング会社に委託でき、信用リスクを軽減できる。

- 売掛金の管理や請求業務をアウトソースでき、効率を向上させる。

- 財務の安定性を高め、経営資源を他の重要な活動に集中できる。

3. ファクタリングの種類

ファクタリングにはいくつかの種類があります。主要な種類は以下の通りです。

- リサイクルファクタリング:売掛金の一部を売却し、売掛金をリサイクルして現金調達を継続する。

- ノンリコースファクタリング:ファクタリング会社が売掛金の回収リスクを負わない形態。

- リコースファクタリング:ファクタリング会社が売掛金の回収リスクを負う形態。

- 転売ファクタリング:ファクタリング会社が売掛金を買い取り、自己のリスクとして保有する。

4. ファクタリングのプロセス

ファクタリングのプロセスは以下のステップで進行します。

- 事業者が売掛金をファクタリング会社に提供し、売掛金の売却契約を締結。

- ファクタリング会社が売掛金の一部を即座に事業者に支払う。

- ファクタリング会社が売掛金の回収業務を担当し、顧客からの支払いを受け取る。

- ファクタリング会社が回収金を受け取り、売掛金の残額から手数料や利息を差し引いた残金を事業者に支払う。

5. ファクタリングの適用業種

ファクタリングはさまざまな業種で利用されていますが、特に以下の業種で一般的に利用されています。

- 小売業:売掛金の回収期間が長い場合や季節的な需要変動がある場合に有用。

- 製造業:原材料や生産に関連するコストを賄うために利用される。

- サービス業:請求書に基づいて収益を得る業種で、資金調達が必要な場合に適している。

6. ファクタリングと似た財務手法

ファクタリングと似た財務手法には、以下のものがあります。

- 買掛金の売却(リバースファクタリング):事業者が支払うべき買掛金を売却し、即座に現金を受け取る手法。

- 与信保証保険:売掛金の回収リスクを保険会社に委託し、保険料を支払う手法。

- 割賦販売:商品を分割払いで販売し、顧客からの分割払いを受け取る手法。

7. ファクタリングの注意点

ファクタリングを利用する際には以下の注意点を考慮する必要があります。

- 手数料や利息などの費用が発生するため、コストを評価する必要がある。

- 顧客との信頼関係に影響を与える可能性があるため、慎重に選択する必要がある。

- ファクタリング会社の評判や信頼性を確認することが重要。

まとめ

ファクタリングは、現金調達の手段として、売掛金を現金化するための有用な財務手法です。事業者は自身の資金繰りを改善し、経営の安定性を高めるために、ファクタリングを検討する価値があります。ただし、適切なファクタリング会社の選択やコストの評価、信頼性の確認など、慎重な計画と実行が必要です。